Per Mėnulio Naujuosius metus vidaus skysto chloro rinkos rezultatai yra gana stabilūs, kainų svyravimai nėra dažni. Pasibaigus šventėms, skysto chloro rinka taip pat atsisveikino su šventiniu ramumu, po trijų iš eilės kylančių kainų, o rinkos sandorių dėmesys palaipsniui didėjo. Vasario 3 d. duomenimis, pagrindinių autocisternų gamyklų sandorių skaičius Šandongo regione siekė (-300) – (-150) juanių/toną.

Vietinės chloro rinkos kainų apžvalga

Šią savaitę vidaus skystųjų šarmų rinka ir toliau išlieka silpna, Šiaurės Kinijos vartotojų grandies pagrindinių įmonių pirkimo kainos nukrito iki 920 juanių už toną, o tai smukdo rinkos mentalitetą. Rinkos pirkimo atmosfera nesumažina entuziazmo patekti į rinką, reikia atsargiau palaukti ir pamatyti. Vartotojų grandies paklausos atsigavimas vis dar ribotas, rinkai reikia daugiau nei tik papildyti atsargas. Dėl didelių chloro šarmų rinkos atsargų, toliau atsigaunančių skystųjų chlorų kainų, rinkos meškų lūkesčių ir dabartinės rinkos be gerų naujienų, skystųjų šarmų rinka ir toliau silpnėja.

Šandongo regiono 32 šarminių pagrindinių dujų gamyklų sandorių kaina sieks 940–1070 juanių/t, 50 šarminių pagrindinių dujų gamyklų sandorių – 1580–1600 juanių/t. Dziangsu 32 šarminių pagrindinių dujų gamyklų sandorių kaina sieks 960–1150 juanių/t; labai šarminių pagrindinių dujų gamyklų sandorių kaina sieks 1620–1700 juanių/t. Kitą savaitę, be esminių teigiamų veiksnių, nors vartotojų įmonės šiek tiek atsigavo, palyginti su ankstesniu laikotarpiu, bendras augimo tempas nėra stiprus, o įmonių atsargos rinkoje vis dar didelės. Todėl silpną skystų šarmų rinką bus sunku pakeisti kitą savaitę, o ypatingas dėmesys turėtų būti skiriamas vartotojų paklausos atsigavimui.

Paklausos atsigavimas lėtas, pagrindinė aliuminio oksido tiekėja neturi kaustinės sodos pirkimo plano, entuziazmas pirkti yra menkas, eksporto užsakymai reti, o kiti meškų veiksniai, veikiantys rinkos prekybos atmosferai, yra gana silpni, faktinė rinkos sandorio kaina vis dar yra gerokai mažesnė už gamintojo kainą.

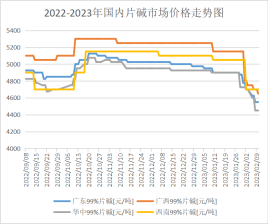

Šiuo metu Vidinės Mongolijos ir Ningsios gamintojai siūlo apie 4000 darbuotojų/toną, tačiau faktinė sandorio kaina rinkoje yra apie 3850–3900 juanių/toną; šiuo metu vietos įmonės siūlo apie 3700 juanių/toną, tačiau faktinė sandorio kaina rinkoje yra apie 3600 juanių/toną. Šandongo įmonės siūlo kaustinės sodos tablečių kainas apie 4400–4500 juanių/toną, aukščiausios klasės kaina buvo gerokai sumažinta, todėl faktinė sandorio kaina vietinėje rinkoje yra apie 4450 juanių/toną. Kai kurie šaltiniai prekiavo žemiau šio lygio.

Šiuo metu pagrindinės gamybos srities įmonės laikinai nepaskelbė apie priežiūros planą, pasiūla yra gana pakankama, o paklausos atsigavimą vartotojų rinkoje akivaizdžiai sunku stebėti, o rinkos kaina greičiausiai mažės, jei prekybininkų entuziazmas patekti į rinką ir gamintojų išankstinio pardavimo apimtis gerokai sumažės. Tikimasi, kad kitą savaitę nauja viena citata pagrindinėje gamybos srityje sumažės maždaug 50–100 juanių už toną. Faktinė rinkos sandorio kaina taip pat tam tikru mastu sumažės.

Pagrindinė vartotojų rinkos analizė

Aliuminio oksidas: Vietinės aliuminio oksido kainos kinta sklandžiai. Remiantis rinkos supratimu, atsižvelgiant į aplinkos apsaugos poveikį, Šandongo aliuminio oksido įmonių krosnių pertvarkymo įgyvendinimas sumažino trumpalaikę gamybą. Atsigavus rinkos pajėgumams, aliuminio oksido įmonės pradėjo aktyviai užsakymus, tačiau dėl mažo pajėgumų panaudojimo ankstyvajame etape bendras atsargų lygis yra mažas. Pastaruoju metu naujos investicijos į aliuminio oksidą ir gamybos atnaujinimas viršijo lūkesčius, todėl bendra rinkos pasiūla išaugo. Tačiau naujų investicijų ir elektrolitinio aliuminio gamybos atnaujinimo progresas yra lėtas, o gamybos mažinimo mastas dar labiau išaugo, todėl trumpalaikė rinkos pesimizmas yra stiprus. Trumpuoju laikotarpiu bendra rinka yra atsargi ir laukia, o kainų stabilumo šoko tikimybė yra didesnė, todėl tikimasi, kad trumpuoju laikotarpiu aliuminio oksido kainos bus stabilios.

Epichlorohidrinas: Šią savaitę vietinio epoksipropilopropano kaina krito. (Vasario 9 d. duomenimis, pagrindinė diskusija Dziangsu biržoje buvo 8700–8800 juanių už toną, tai yra 3,85 % daugiau nei vasario 2 d.) Savaitės bėgyje žaliavų kainos išlieka stabilios. Nors kainų palaikymas akivaizdus, pagrindinis epoksidinio oksido kainos kritimą lemiantis veiksnys yra naujų užsakymų trūkumas žaliavų rinkoje, o gamyklos bendros atsargos padidėjo. Be to, atnaujinus kai kuriuos parkavimo įrenginius ir nuolat atsirandant pigių tiekimo produktų, pramonės padėtis pablogėjo, o rinka, kaip tikimasi, bus tuščia, o tiekimo entuziazmas pagerėjo. Tačiau bendra rinka yra silpna, sunku susidaryti palankią padėtį propileno oksido susidarymui, rinką užgožia daugybė neigiamų naujienų, o savaitės kaina toliau mažėjo. Dabartinė rinka yra didelių sąnaudų ir mažos paklausos būsenoje, o kainai toliau krentant, abiejų procesų bendrojo pelno erdvė gerokai sumažėjo. Visų pirma, glicerino metodo epoksilo oksido propileno kaina priartėjo prie sąnaudų linijos, o kai kurios įmonės netgi patyrė nuostolių. Sąnaudų ir pasiūlos bei paklausos žaidime pramonės mentalitetas yra liūdnas, o bendra rinkos atmosfera sunkiai verčia būti optimistiškam.

Propileno oksidas: Šiame cikle vidaus propileno oksido rinka iš esmės nuolat auga. Po nedidelės pelno maržos praėjusios savaitės pabaigoje tikimasi, kad šią savaitę paklausa išliks tam tikra, ir bus stebima viena po kitos. Surinkus ir perkėlus ciklopropilo atsargas, ciklopropilo kaina kyla, o tuo pačiu metu trumpalaikis atskirų įrenginių sumažėjimas tiekimo pusėje ir skysto chloro kaina didina kainą. Pastaruoju metu paklausa silpna. Ketvirtadienio duomenimis, Šandongo CiC susitarė dėl 9500–9600 juanių/t neatidėliotinos biržos gamyklos kainos, o pagrindinės savaitės vidutinė kaina siekė 9214,29 juanių/t, palyginti su praėjusiu mėnesiu, +1,74 %; „East China Negotiation“ susitarė dėl 9700–9900 juanių/t neatidėliotinos biržos kainos, o pagrindinės savaitės vidutinė kaina siekė 9471,43 juanių/t, palyginti su praėjusiu mėnesiu, +1,92 %. Propileno oksido tiekimo pabaiga ciklo metu šiek tiek sumažėjo: „Zhenhai Phase 2“ išlaikė šiek tiek mažesnę neigiamą apkrovą, „Yida“ ir „Qixiang“ sustojo, „Shell“ – 80 %, „Zhenhai Phase 2“ padidino neigiamą apkrovą, „Binhua“, „Huatai“ ir „Sanyue“ trumpam sumažino neigiamą apkrovą, „Daze“ dirbo su maža neigiama apkrova, „Tianjin Petrochemical“ stabiliai išliko 60 %, „Satellite“ naftos chemijos bandymas: pajėgumų panaudojimo lygis ciklo metu – 72,41 %; Kalbant apie sąnaudas, siaura apdaila po propileno sekcijos, skysto chloro kaina toliau kilo ir atsigavo, sąnaudos atsigavo, ciklopropileno pelnas ir nuostolis sumažėjo. Paklausos grįžtamasis ryšys po festivalio pabaigos neatitiko lūkesčių, iš dalies dėl ankstyvųjų atsargų įsisavinimo, iš dalies dėl atsargaus laukimo aukštų kainų.

Būsimos rinkos prognozė

Kitą savaitę, dėl didėjančio įmonių atsargų spaudimo pagrindinėse gamybos zonose ir nuolat mažėjančios pagrindinės vartotojų pirkimo kainos, vis dar yra šiek tiek erdvės vidaus skysto šarmo rinkos kainai kristi. Pagrindinės pardavimo zonos vartotojų paklausa vis dar lėtai atsigauna, o tai ribotai palaikys rinkos kainą. Kitą savaitę vidaus kaustinės sodos rinkos kaina vis dar greičiausiai mažės, vartotojų paklausa silpna, prekybininkai mažiau aktyviai žengia į rinką, o faktinė rinkos sandorių kaina yra gerokai mažesnė už gamintojo kainą, pagrindinės vartotojų aliuminio oksido paklausos negalima patenkinti tiesiog pasikliaujant ne aliuminio vartotojų produkcija, o prekybininkų, veikiančių rinkoje, veiklą sunku pagerinti, tikimasi, kad kitą savaitę rinkos kaina daugiausia mažės; Kalbant apie skystą chlorą, nuolatinis skysto chloro kainos kilimas Šiaurės Kinijoje lemia kai kurių vartotojų įmonių gaunamų prekių sustabdymą. Vietinė skysto chloro kaina kitos savaitės pradžioje gali mažėti, o rinkoje vėl bus taikomos subsidijos. Tačiau, palaipsniui atsigaunant pasroviui, skysto chloro rinka Šiaurės Kinijoje pirmiausia kris, o kitą savaitę kils, o tai turės tam tikrą poveikį aplinkinių regionų rinkai, tuo tarpu rinka kitose šalies dalyse yra gana stabili.

Įrašo laikas: 2023 m. vasario 15 d.